近期國泰集團旗下事件頻傳,從信用卡系統資安疑慮,到投信利害關係人投資爭議,接連考驗著這家金融巨擘的品牌信任度。然而,當一家傳媒公司向《警政時報》投訴,指其國泰世華銀行企業帳戶內近千萬資金疑似遭「螞蟻搬家」,多筆異常扣款與交易紀錄對不上時,這不僅是單一事件,更敲響了企業數位金融安全的警鐘。

這起事件的核心,直指大型銀行在數位時代下,對企業客戶資金安全與交易透明度的承諾。當企業發現帳戶餘額減少,卻無法清楚追溯資金流向,甚至連銀行內部系統資料都出現矛盾時,長久以來建立的信任基礎,無疑正受到前所未有的挑戰。

帳務羅生門:千萬資金去向成謎?

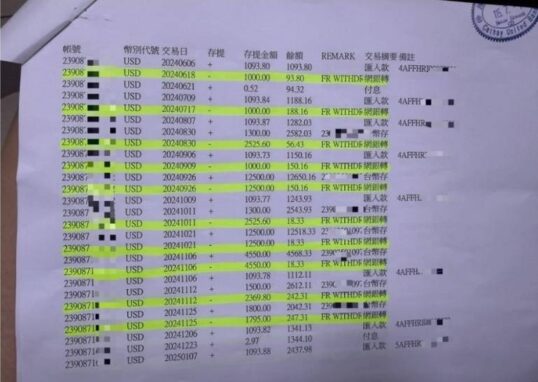

這間傳媒公司在六月底查帳時,赫然發現公司國泰世華帳戶出現多筆令人費解的異常扣款。這些交易並非尋常的轉帳紀錄,而是充滿疑點的「幽靈交易」。舉例來說,部分扣款紀錄僅顯示「FR WITHDRAW」、「網路轉出」或「網銀轉」等模糊字樣,卻完全沒有對應的收款帳號與對象,讓公司根本無從得知資金的最終去向。更離譜的是,帳戶餘額明顯減少,但款項卻彷彿人間蒸發,讓企業主焦慮不已。

最讓投訴公司無法接受的,是銀行內部資料的矛盾。他們指出,同樣來自國泰世華系統的數據,竟然出現「網銀後台只看得到1筆,帳戶交易明細卻跑出2筆」的奇特現象。以2026年1月13日為例,網銀後台僅顯示一筆30,253.10美元的匯出款項,但調閱詳細交易明細後,卻發現同一天竟有兩筆匯出紀錄,其中一筆備註正是那神秘的「FR WITHDRAW」。這讓企業不禁質疑,如果連銀行自己的系統都無法提供一致的資訊,客戶該如何信任這些交易的真實性與合法性?

面對這類帳務疑點,企業客戶最需要的就是清晰透明的資訊,而非自行拼湊真相。這起事件凸顯了數位金融時代,銀行在提供便利服務之餘,更應確保後台數據的一致性與可追溯性,這是一個「可帶走的知識點」。

授權與驗證漏洞?誰在動你的錢?

除了資金去向不明,這起事件更深層的問題,直指數位交易的授權與驗證機制可能存在漏洞。投訴公司明確表示,多筆顯示「FR WITHDRAW」的匯出款項,股東們對此毫無操作印象,也未曾收到任何出款通知或交易郵件。更關鍵的是,這些交易並非他們主動登入帳戶操作,也未曾輸入交易驗證碼或完成二次驗證程序。這不禁讓人要問:在沒有經過帳戶負責人授權與驗證的情況下,這些錢究竟是如何被轉出的?

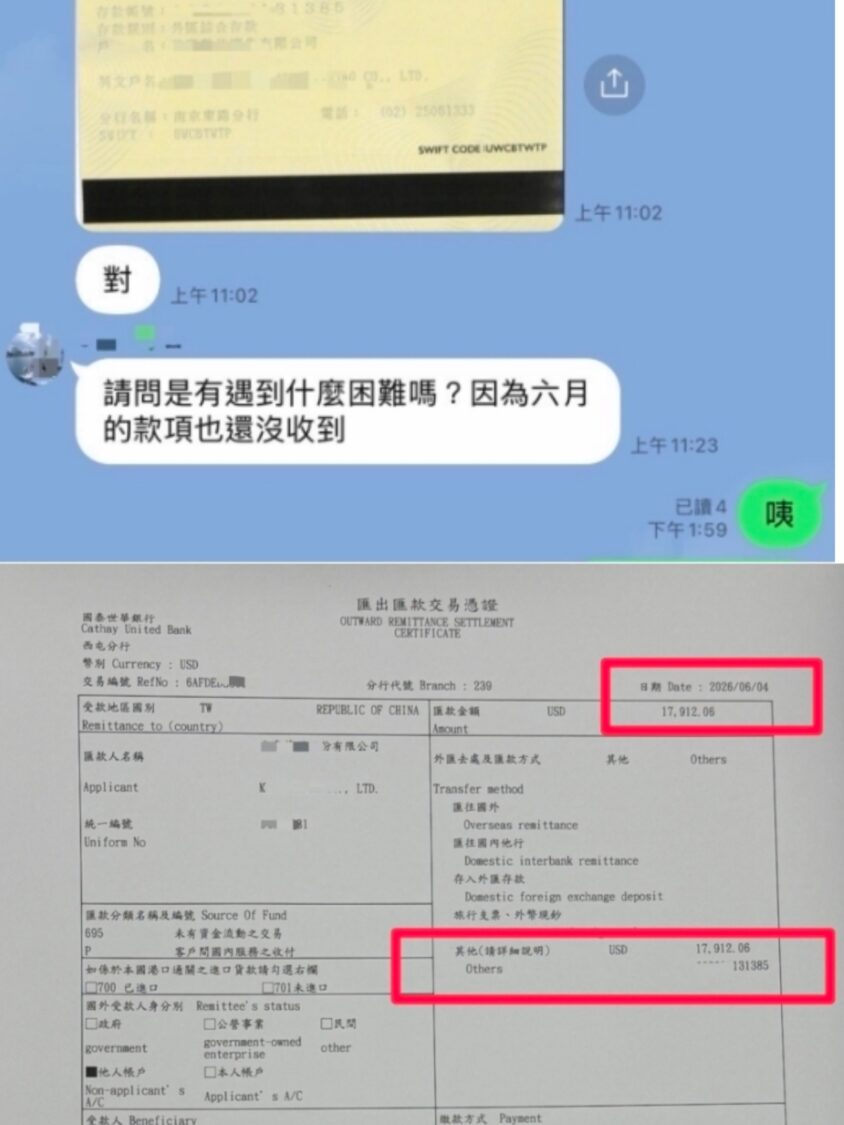

進一步的追查發現,2025年12月9日帳戶交易明細中雖有「FR WITHDRAW」的異常匯出紀錄,但國泰世華網銀後台系統卻查無任何對應人員登入紀錄。這情況簡直匪夷所思,資金確實從公司帳戶扣出,卻沒有任何登入軌跡,這難道是「無人駕駛」的轉帳嗎?此外,連與合作廠商的款項也出現「銀行顯示已匯出,廠商卻稱未收到」的羅生門,讓企業的營運與商業信用面臨雙重打擊。

針對此次投訴,國泰世華銀行公關表示,需要時間釐清相關內容,並指出客戶在調閱紀錄時,可能因未申請全部交易而造成資訊出入,若客戶有疑慮,可再提出申請,銀行將以最快速度提供相關說明。

企業客戶對銀行最基本的要求,就是每一筆資金流動都必須有完整的審計追蹤,包含登入紀錄、IP紀錄、裝置紀錄、交易驗證碼紀錄,以及最重要的交易授權依據。當這些關鍵資訊付之闕如,或出現矛盾時,銀行的數位安全防線就形同虛設。這也提醒所有企業,不應將所有信任都寄託於銀行的系統,而應定期檢視並留存所有交易證明,這是另一個重要的「可帶走的知識點」。

編輯觀點

從產業面來看,這起國泰世華企業帳戶的爭議,不僅是單一客戶的困擾,更是對整個數位金融環境的嚴峻警示。當銀行核心系統的資料一致性、交易授權的嚴謹性,以及客戶通知的即時性都出現疑慮時,企業客戶的資金安全保障就成了問號。大型金融機構的品牌信任,往往建立在無數次精準無誤的交易上,卻可能因為少數難以解釋的異常而動搖。銀行應主動且透明地提供所有相關證據,而非讓客戶自行摸索。未來,金融業在推動數位轉型時,資安與帳務透明度將是比創新服務更重要的基石,否則再便利的服務,也難以彌補信任的裂痕。

展望與影響:如何重拾數位金融信任?

這起事件已讓投訴公司整理相關交易明細、網銀截圖與廠商對話紀錄,並正式向警方報案。無論最終調查結果如何,這都為所有使用數位金融服務的企業與個人敲響了警鐘。我們必須思考,在數位化日益普及的今天,金融機構如何才能真正確保客戶的資金安全與交易透明?又該如何建立一套讓客戶能「看懂、對得上」的帳務查詢機制?

對於廣大的企業客戶而言,這不只是國泰世華一家的問題,而是所有銀行都必須正視的挑戰。當企業將營運資金託付給銀行時,他們期待的不僅是便捷的服務,更是滴水不漏的安全保障。我們呼籲所有企業,務必定期審視自己的銀行帳戶,並在發現任何異常時,立即要求銀行提供完整且清晰的解釋。您的資金安全,不該是銀行系統的「羅生門」。

常見問題 FAQ

國泰世華企業帳戶異常扣款事件的核心問題是什麼?

這起事件的核心問題在於企業帳戶出現多筆無法解釋的異常扣款,且銀行內部網銀後台與帳戶交易明細的紀錄不一致,部分交易缺乏收款對象、授權證明及登入紀錄,導致客戶無法追溯資金流向。

企業客戶在遇到類似帳務爭議時,應如何自保?

企業客戶應定期審視銀行帳戶明細,並保留所有交易證明、網銀截圖及與銀行、廠商的溝通紀錄。若發現異常,應立即向銀行提出質疑,要求提供完整的登入、IP、裝置、交易驗證碼及授權依據,必要時應向警方報案並諮詢法律專業人士。

銀行在處理這類帳務異常時,有哪些責任?

銀行有責任確保客戶資金安全與交易透明。這包括提供一致且可追溯的帳務紀錄、確保交易授權的嚴謹性、即時發送交易通知,並在客戶提出質疑時,主動且透明地提供所有相關資料,協助釐清資金流向,而非讓客戶自行拼湊真相。

※ 此篇文章由 AI 改寫或生成,內容僅供參考,可能存在錯誤或不準確之處。

Author

Related Posts